Les dépenses contraintes des ménages français continuent d’évoluer, atteignant une moyenne de 1.143 euros mensuels. Ces charges incontournables, englobant des éléments essentiels comme le logement, le transport, et particulièrement les assurances auto et les crédits, représentent aujourd’hui environ 35% des revenus nets. L’analyse des données récentes met en lumière une diversité de situations selon les âges et les territoires, montrant comment certaines catégories de la population sont plus impactées que d’autres.

Au cœur de cette problématique, les assurances auto, comme celles proposées par Allianz, MAIF et Groupama, ont enregistré une hausse des tarifs, tout comme les crédits, notamment ceux offerts par le Crédit Agricole et la Société Générale. Regardons de plus près comment ces dépenses pèsent sur le budget des Français selon différents profils.

Les charges incontournables en 2025

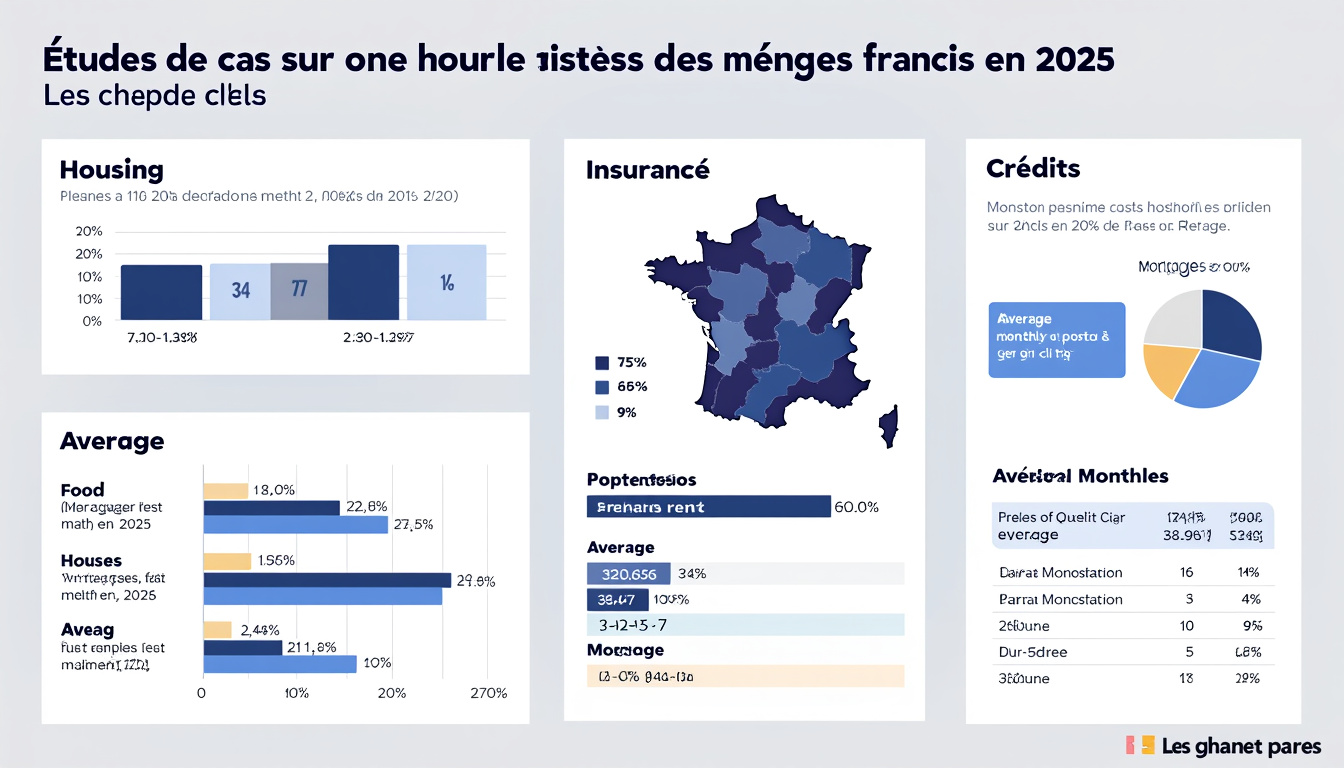

Les dépenses essentielles en France comprennent le logement, transparent par exemple à travers Les offres de Bouygues Immobilier ou Foncia, ainsi que le transport et les assurances. Une récente enquête souligne des augmentations significatives pour l’assurance automobile, qui a grimpé de 7% et s’établit maintenant à 91€ mensuels. De plus, les crédits ont observé une hausse de 5%, atteignant 171€, ce qui nécessite une vigilance accrue lors de la gestion de son budget.

Une vision d’ensemble des chiffres

Une récente étude a révélé que les Français jonglent avec environ 11 factures contraintes chaque mois. Les frais bancaires ont eux aussi augmenté de 12%, ce qui rend crucial la comparaison des offres proposées par différentes banques, notamment le Crédit Mutuel et LCL. Ainsi, voici un tableau récapitulatif des principales dépenses contraintes :

| Type de dépense | Montant mensuel moyen | Variation (%) |

|---|---|---|

| Assurance automobile | 91€ | +7% |

| Crédit à la consommation | 171€ | +5% |

| Dépenses bancaires | 35€ | +12% |

| Dépenses de logement | 638€ | -0.6% |

Les disparités selon les tranches d’âge

Les dépenses contraintes varient considérablement selon les tranches d’âge. Les 35-49 ans, par exemple, utilisent presque la moitié de leurs revenus nets pour couvrir ces charges. Les femmes de catégories socioprofessionnelles inférieures sont particulièrement touchées, absorbant jusqu’à 55% de leurs revenus. En parallèle, les jeunes adultes, généralement moins exposés financièrement, enregistrent une diminution de leurs dépenses.

Impact territorial des dépenses

Les inégalités régionales sont également marquées, résumant un paysage économique différent selon la localisation. L’Auvergne-Rhône-Alpes affichent les dépenses les plus élevées, tandis que la Bretagne se constate comme étant favorable aux ménages avec un coût de logement moins élevé. Cette réalité met en évidence l’importance de prendre en compte l’emplacement géographique dans la gestion des dépenses.

Stratégies pour réduire les charges

Pour les ménages en quête d’un meilleur équilibre budgétaire, plusieurs leviers d’action existent. La législation récente, comme les lois Hamon et Lemoine, facilite le changement d’assurances, permettant de réaliser des économies substantielles. D’autre part, surveiller des éléments comme les frais bancaires et les crédits sont cruciaux pour optimiser les budgets. Il est aussi sage de consulter régulièrement les aides disponibles pour diminuer le poids des charges.

Ressources additionnelles

Pour approfondir vos connaissances et explorer davantage les aspects des dépenses contraintes en France, voici quelques ressources utiles :