Passer au contenu

Passer au contenu

Le choix d’une assurance automobile est un moment important pour chaque conducteur. Entre le sentiment de sécurité apporté par une bonne couverture et la nécessité de maîtriser son budget, le montant de la prime d’assurance peut susciter de nombreuses interrogations. Plusieurs critères entrent en jeu pour établir ce tarif, allant des caractéristiques personnelles du conducteur aux spécificités du véhicule. Pour mieux naviguer dans cet univers complexe, il convient de s’intéresser aux éléments clés qui influencent le montant de votre prime d’assurance automobile.

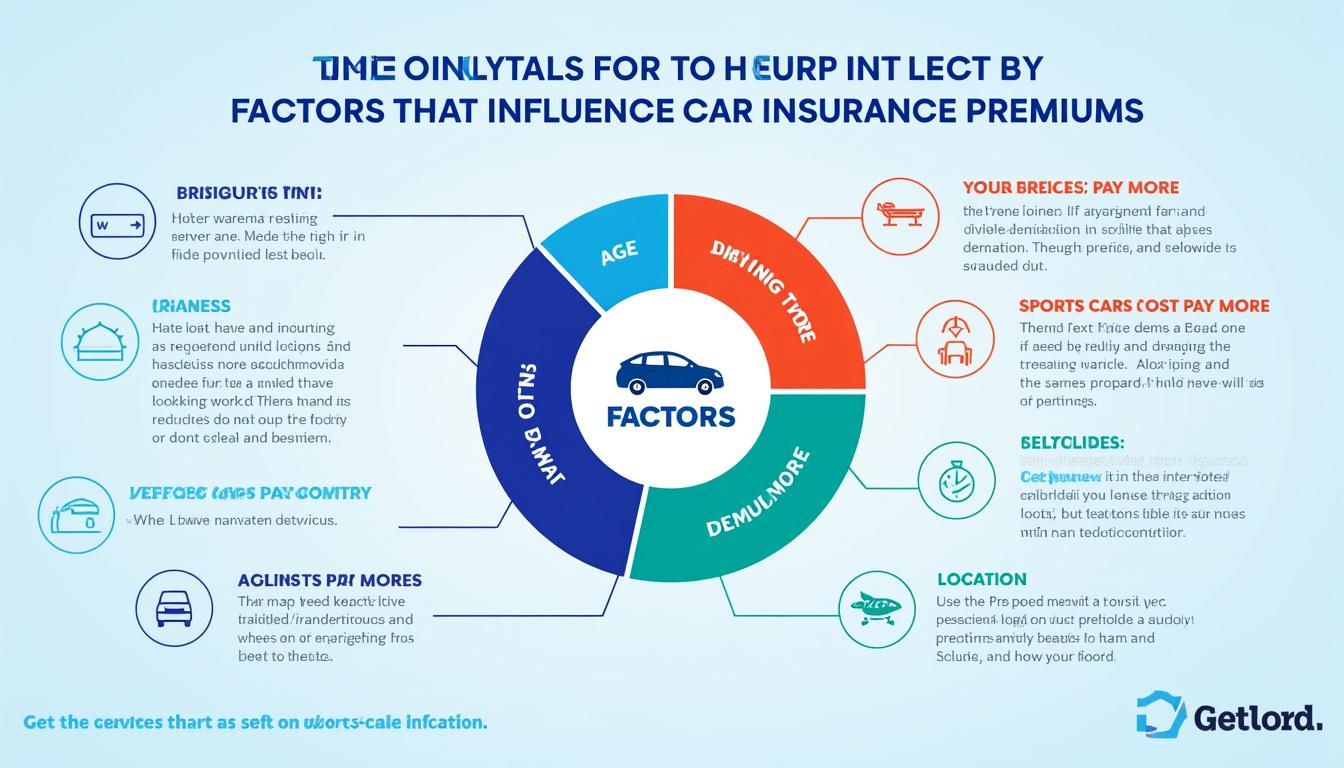

Les principaux facteurs qui influencent le montant de votre prime d’assurance

Le montant de votre prime d’assurance n’est pas figé. Il évolue en fonction de plusieurs éléments clés qui sont évalués par les compagnies d’assurances comme AXA, Allianz, MAAF, et Groupama. Ceux-ci vont permettre d’établir un profil de risque pour chaque conducteur. Les principaux critères incluent :

- Caractéristiques personnelles : âge, sexe, statut marital, etc.

- Antécédents de conduite : infraction, bonus-malus.

- Types de véhicule : marque, modèle, puissance.

- Environnement : lieu de résidence, type de stationnement.

Caractéristiques du conducteur et de son environnement

Les compagnies d’assurance se basent sur des statistiques pour estimer le risque lié à chaque conducteur. Ainsi, des facteurs tels que l’âge et la situation familiale ont une influence notable sur le coût final de votre prime. Par exemple, un jeune conducteur peut s’attendre à payer davantage qu’un conducteur expérimenté. De même, le lieu de résidence joue un rôle : vivre dans une grande ville, avec ses risques accrus, a tendance à faire grimper la prime comparativement à une campagne calme.

| Critères | Impact sur la prime |

|---|---|

| Âge | Les jeunes conducteurs paient généralement plus cher |

| Antécédents | Sans infractions, la prime est plus faible |

| Lieu de résidence | Risque plus élevé dans les grandes villes |

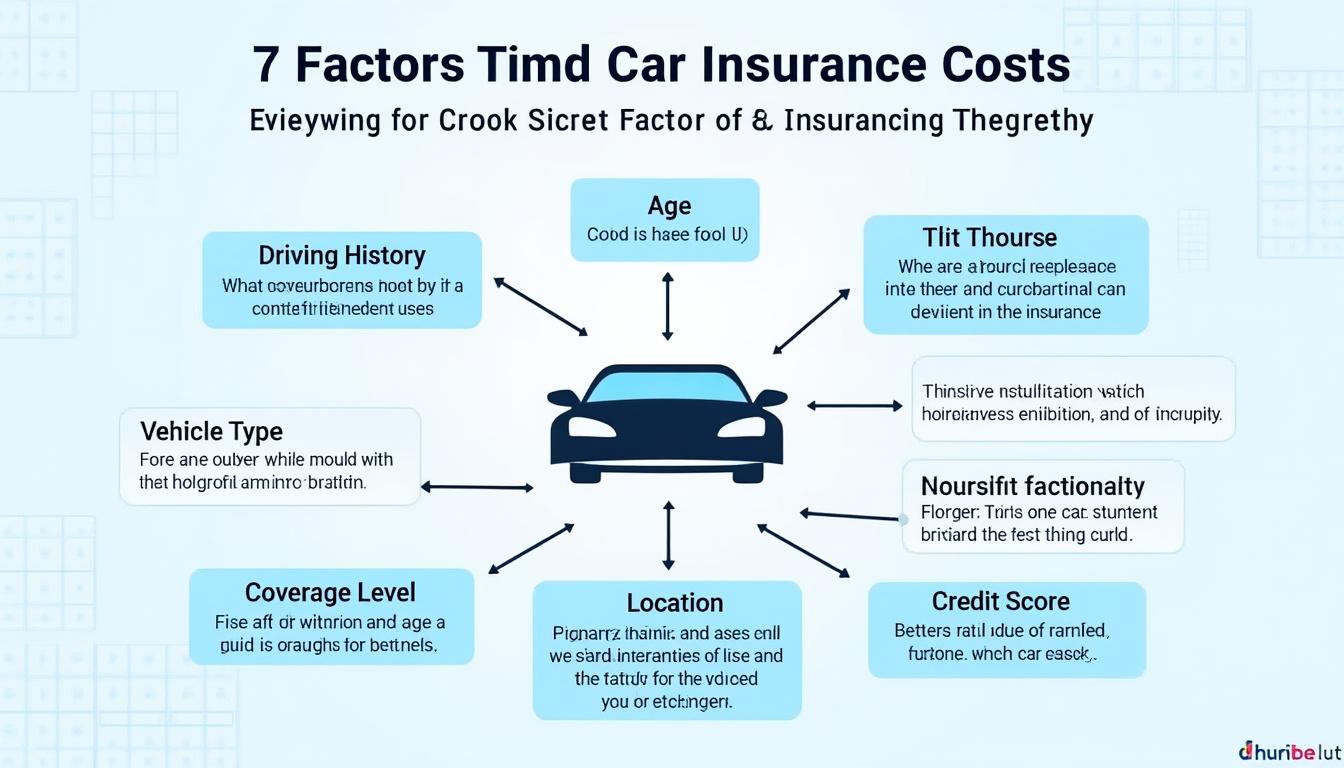

Les caractéristiques du véhicule et leur impact sur la prime

Le choix du véhicule assure également un poids dans le calcul de la prime d’assurance. Différents critères sont à prendre en compte :

- Marque et modèle : certaines marques sont souvent considérées comme plus risquées.

- Âge du véhicule : un véhicule récent peut avoir des coûts d’indemnisation plus élevés.

- Puissance du moteur : les voitures sportives entraînent généralement une hausse des primes.

L’importance des garanties choisies

Les différentes formules d’assurance offrent des niveaux de couverture variés, influençant de facto le montant de la prime. Les trois catégories les plus courantes incluent :

- Assurance au tiers : la couverture minimale, souvent la moins onéreuse.

- Assurance intermédiaire : qui offre des protections additionnelles comme contre le vol.

- Assurance tous risques : la protection la plus complète, mais aussi la plus coûteuse.

| Type de garantie | Description |

|---|---|

| Au tiers | Indemnise uniquement les victimes du sinistre responsable |

| Intermédiaire | Inclut des garanties supplémentaires |

| Tous risques | Protection complète pour le conducteur et le véhicule |

La franchise : un élément clé à considérer

Un autre facteur qui façonne votre prime est la franchise, c’est-à-dire le montant que vous devez régler en cas de sinistre. Opter pour une franchise élevée peut réduire le coût de la prime, mais entraîne un risque plus important en cas d’accident. Il est donc crucial de trouver un équilibre entre coût et protection. En raison de l’environnement financier actuel, il est judicieux de se tourner vers des comparateurs d’assurance pour trouver les meilleures offres, notamment celles proposées par Direct Assurance et Generali.

Facteurs supplémentaires qui peuvent influencer le montant de votre prime

D’autres éléments peuvent également avoir un impact sur le montant de votre assurance, tels que :

- Moyenne des primes dans votre région : les tarifs peuvent fluctuer d’une zone à l’autre.

- Type de vendeur : passage par un courtier ou un assureur direct comme Amaguiz ou Macif.

- Les incitations gouvernementales : programmes d’exonération fiscale pour les véhicules électriques.

Pour en savoir plus sur les tendances actuelles et les prévisions relatives aux primes d’assurance automobile, consultez des sources telles que cet article sur l’augmentation des primes en 2025 ou un récapitulatif sur les meilleures offres pour les voitures hybrides.